澳大利亚 CFTC澳元投机净头寸从前值$-84.7K回落至$-90.8K

澳大利亚 CFTC澳元投机净头寸从前值$-84.7K回落至$-90.8K

美国 CFTC原油投机净头寸: 233.8K vs前值 238.5K

美国 CFTC原油投机净头寸: 233.8K vs前值 238.5K

美国 CFTC黄金投机净头寸从前值$191.3K增加至$201.6K

美国 CFTC黄金投机净头寸从前值$191.3K增加至$201.6K

美國 Baker Hughes US Oil Rig Count从前值504上升至510

美國 Baker Hughes US Oil Rig Count从前值504上升至510

金价预测:在经济和地缘政治紧张局势下,黄金/美元仍将受到支撑 - 澳新银行

黄金的涨势并未因美联储降息时间预期的推后而受到阻碍。澳新银行的经济学家分析了黄金的前景。

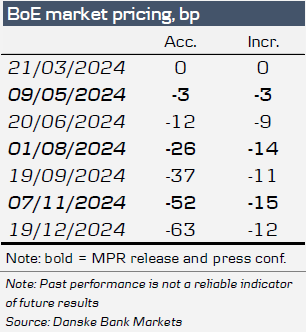

英国央行前瞻:我们仍预计6月将首次降息--丹斯克银行

我们预计英国央行(BoE)将在3月21日将银行利率维持在5.25%不变,这与共识和当前的市场定价一致。 总体而言,我们预计货币政策委员会将依靠数据依赖的方法重复其先前的沟通。 我们预计欧元兑英镑的反应

日本 CFTC日元投机净头寸: ¥-102.3K vs ¥-118.8K

日本 CFTC日元投机净头寸: ¥-102.3K vs ¥-118.8K

美国 CFTC标准普尔500指数投机净头寸从前值$-204.4K回落至$-239.8K

美国 CFTC标准普尔500指数投机净头寸从前值$-204.4K回落至$-239.8K

欧元区 CFTC欧元投机净头寸从前值€66.3K增加至€74.4K

欧元区 CFTC欧元投机净头寸从前值€66.3K增加至€74.4K

美国 二月 美国核心生产者物价指数年率好于预期:实际值(2%)

美国 二月 美国核心生产者物价指数年率好于预期:实际值(2%)

日本央行安排在 3 月会议上结束负利率政策 - 日本时事通讯社

路透社周四援引日本时事通讯社的报道称,日本央行(BoJ)正安排在 3 月 18-19 日的会议上结束负利率政策。

德国 一月 德国未季调经常账从前值€31.4B回落至€29.7B

德国 一月 德国未季调经常账从前值€31.4B回落至€29.7B

随着市场消化美国零售销售和PPI数据,美元走强

在PPI数据后,美元走强。 交易员此前预计美国申请失业救济人数将下降。 美元指数在103.00附近交易,一旦美国市场动能增强,美元指数可能会在103.00上方波动。 周四,在美国2月零售销售数据和生产